借金の問題

借金の問題

定年前に借金のお悩みを抱えている方へ弁護士からのアドバイス

1 定年後の返済計画を早めに立てることの大切さ

債務整理のご相談で時々うかがうのが、「定年前には借金を返せていたが、定年後に急に返済が苦しくなってしまった」というお悩みです。

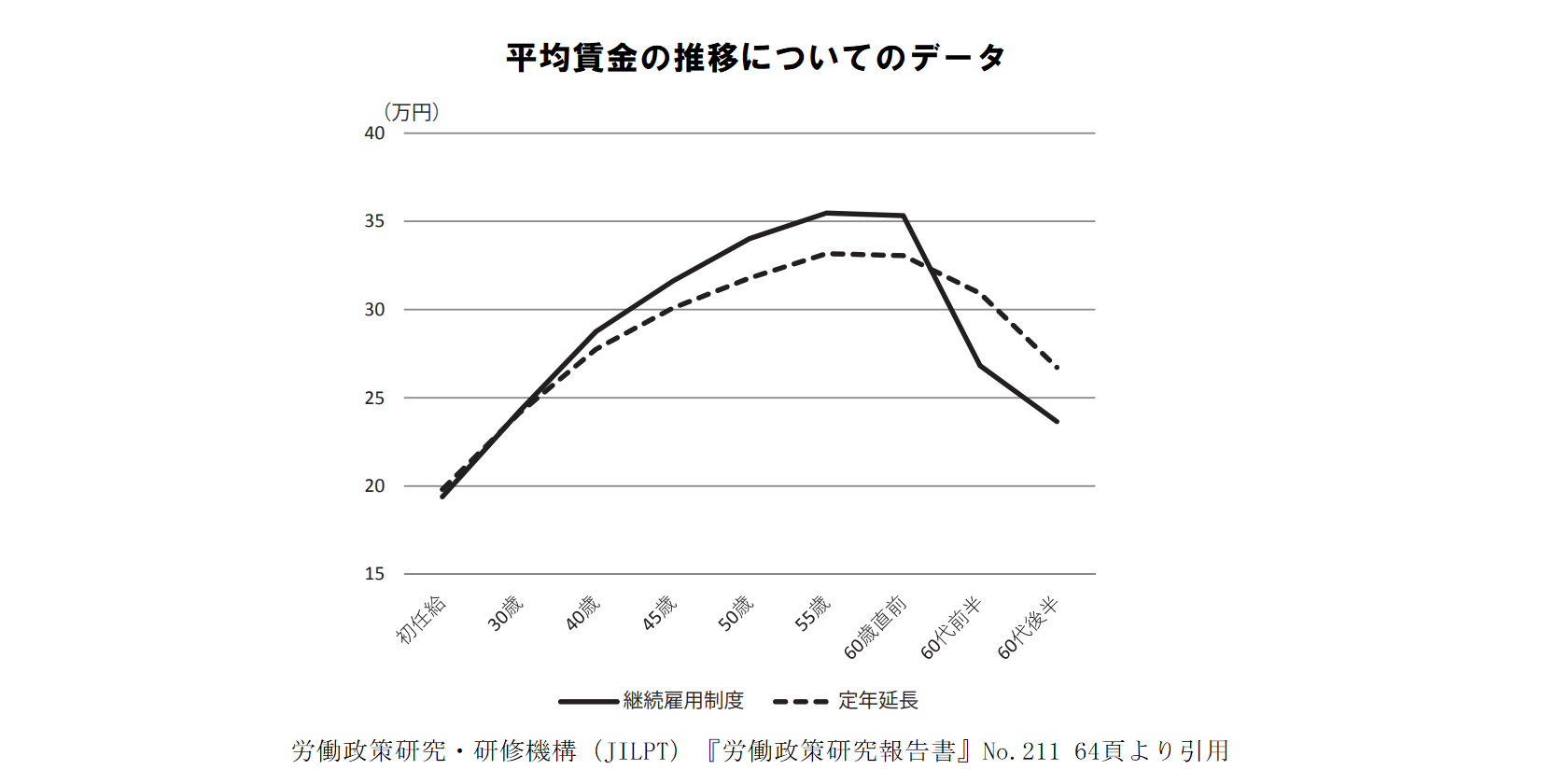

上のグラフは、定年後に継続雇用制度や定年延長が制度化された企業について、平均賃金の推移を示した統計です。60歳を過ぎた時点、つまり、定年後に、大きく賃金が下落していることが分かります。特に、継続雇用制度の場合は、定年後、4分の3程度にまで賃金が下落しています。

定年後、一般に老齢年金の受給を開始する65歳までの5年間については、収入額が一般に激減し、元の水準での生活を維持することが難しくなります。

また、65歳を過ぎると、そもそも継続雇用制度や定年延長を利用することができないケースが増え、たとえ利用できたとしても収入がさらに下落することが多いです。その結果、年金受給を開始した65歳以降も、生活水準が上がらないケースが多くあります。

このような問題から、定年前には借金を何とか返済していた方が、定年後になって返済できない状況になるケースは珍しくありません。

定年後に収入が減ってしまった中で借金問題を抱えながら生活するのは、大変なことです。そのような状況に陥らないために、定年を迎える前に、なるべく早い時期から、借金問題を解消するための債務整理の途を検討することをおすすめします。

2 借金問題を解消するための債務整理の選択肢は?

一般に、債務整理の選択肢は、(1)破産、(2)個人再生、(3)任意整理の3つです。

どの選択肢が一番よいかはケースバイケースですが、基本的な考え方をご説明します。

3 破産を選択する場合

破産のメリット・デメリットは?

破産手続の一番のメリットは、(免責許可を受けることで)借金をなくすことができる点です。

ただし、破産手続の場合、残すことができる財産に制限があり、特に、自宅不動産をお持ちの方は採りづらい選択肢です。

破産手続を選択した場合、お持ちの財産を最大で99万円まで残すことができます。自宅不動産のような大きな財産をお持ちの場合は別ですが、解約返戻金の小さい保険や一定期間使用した自動車、最低限の預貯金などは、この枠内で残すことができるケースが多いです。

退職金の扱いは?

お持ちの財産には、退職した場合に勤務先から受け取ることができる退職金も含まれます。もっとも、退職前においては、自己都合退職の退職金見込額の8分の1(定年直前であれば4分の1)の部分のみが財産として扱われ、退職金見込額の全額が財産として扱われるわけではありません。

一方で、退職金をすでに受給している場合には、その全額が、財産として扱われます。

つまり、破産手続を進めるタイミングが定年前か定年後かで、残すことができる財産の額が大きく変わるケースがあるのです。

そのような観点からも、定年前に借金問題を解消することが難しく、破産をいつかは選択せざるを得ない状況にある方は、なるべく早い段階で弁護士に相談することが望ましいです。

年金への影響は?

「破産をすると年金がもらえなくなるのでは?」というご相談をうかがうことがありますが、そのような心配はありません。破産をしても、国民年金・厚生年金・確定拠出年金などは、そのまま受け取ることができます。

※生命保険会社の個人年金保険については、残すことができないおそれがあります。

4 個人再生を選択する場合

個人再生のメリット・デメリットは?

破産手続を選択することで財産を失うことを避けたい場合には、個人再生を選択することができます。個人再生は、大きな財産も残すことができる制度であるため、大きな財産をお持ちの方が利用されるケースが多いです。

個人再生の場合、債務をなくすことはできませんが、その金額を大きく下げることができます(100万円を下限に5分の1~10分の1までの減額が原則認められます)。また、住宅ローンがある場合は、住宅ローンの支払についてこれまでどおり継続し、それ以外の債務の金額を減らす方法が認められていますので、(住宅ローン付きの)自宅不動産を失わずに、借金の負担を減らすことができます。

ただし、個人再生の場合は、"お持ちの財産の総額分"の債務については返済しなければならないルールがあることには留意が必要です。お持ちの財産が多い場合、個人再生手続をしても借金をあまり減らせないケースもあります。

また、個人再生の場合は、債権者の反対がある場合に手続を進められなくなるケースもあります。

退職金の扱いは?

退職金についての考え方は、破産の場合と同様です。

退職前においては、自己都合退職の退職金見込額の8分の1(定年直前であれば4分の1)の部分のみが財産として扱われ、退職金見込額の全額が財産として扱われるわけではありません。

一方で、すでに退職して、退職金を受給している場合には、その全額が財産として扱われます。

前述したように、財産として扱われる額が大きくなれば、その分、返済しなければならない総額が増えてしまうおそれがあります。

定年前に借金問題を解消することが難しく、個人再生をいつかは選択せざるを得ない状況にある方は、なるべく早い段階で弁護士に相談することが望ましいです。

年金への影響は?

破産と同様、個人再生をした場合も、国民年金・厚生年金・確定拠出年金などはそのまま受け取ることができます。

また、未支給の確定拠出年金については、"お持ちの財産"としての評価対象から外れますので、確定拠出年金を受給する資格があることを理由に、返済総額が大きくなる懸念はありません。

5 任意整理を選択する場合

破産や個人再生が難しい事情がある場合には、任意整理という選択肢もあります。任意整理は、裁判所での手続ではなく、弁護士と債権者の交渉によって、将来発生する利息の一部をカットするように求めたり、あるいは、支払回数を増やすように求めたりする方法です。

任意整理の場合、破産や個人再生のように、借金をなくしたり、大きく減額させたりすることは難しい(ただし、過去に高利息で払いすぎている分があれば、減額を求められることはあります。)ですが、簡易に手続を進めることができるメリットがあります。

6 どの選択肢がよいかは弁護士に相談して決めてください

基本的な考え方は以上のとおりですが、このコラムで書ききれない細かい話がまだまだありますので、どの選択肢がもっともよいかは弁護士でなければ判断が難しいです。

このコラムで一番お伝えしたいことは、「定年前の段階で借金問題を抱え、定年後に返済が難しくなるおそれがある方には、なるべく早く弁護士に相談していただきたい」ということです。

兵庫県で借金問題にお悩みの方は、ぜひ当事務所にお問い合わせください。弁護士が、そのお悩みを解決するための最善策をご一緒に考えて、サポートいたします。