借金の問題

借金の問題

債務の返済を続けられない飲食店経営者の方へ(個人再生・破産)

解説するケース

最近、新型コロナ時代に受けた融資を返済することができず、破産や個人再生を余儀なくされている飲食店が増えています。破産・個人再生を検討している飲食店の経営者に向けて、法律相談のイメージをご紹介します。

弁護士:石田 優一 Yuichi Ishida

弁護士紹介はこちら >

ご相談事例

ご相談分野:会社破産・廃業

ご相談者様:Aさん(個人事業)

私は、2000年から、神戸市内で居酒屋の経営を始めました。駅前の店舗ということでスタートした頃は好調だったのですが、その後、大手居酒屋チェーンが近隣に進出し、売上げが右肩下がりになっていきました。さらに、新型コロナ問題で客足が遠のいたため、新型コロナ関連特別融資・その他の銀行融資を受けたり、個人の生活を補うためにクレジットリボ・キャッシングを利用したりして、厳しい状況を絶えしのぎました。最近になって、やっと売上げが戻ってきましたが、毎月の返済額がかなり膨らんでしまい、経営が立ち行かない状況になっています。

1.まずは「いまの状況」を整理することから

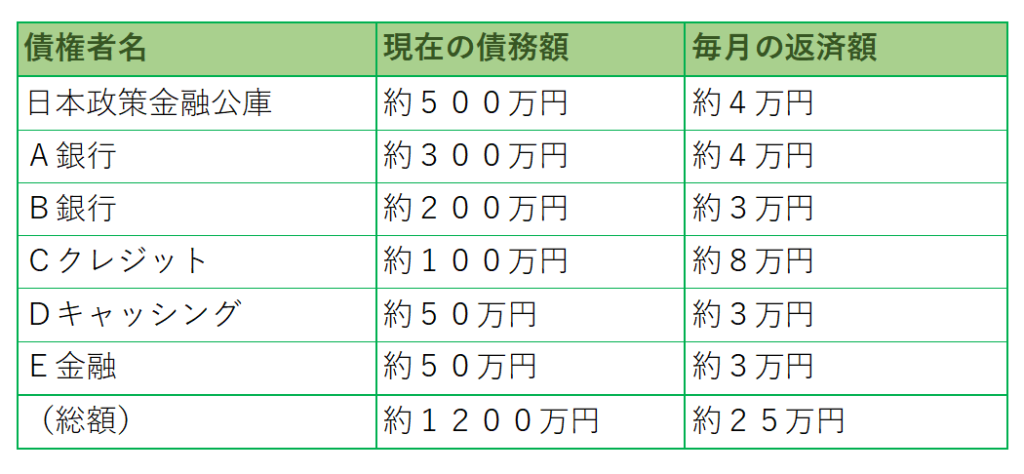

本日は、ご相談にお越しいただきまして、ありがとうございます。はじめに、現在の債務の状況について確認させてください。事前に、債権者の一覧表を作成いただきましたが、こちらでお間違いないですか。

はい、間違いないです。

ご作成いただいた債権者一覧によれば、債権者数は6社、債務総額は約1200万円、毎月の返済総額は約25万円ですね。滞納はありますか。

今のところ、滞納はありません。ただ、このまま返済を続けていくのは厳しい状況です。

最近の決算書をもしお持ちでしたら、拝見させてください。

最近2年分を持ってきました。こちらです。

2年前と1年前の状況を比較すると、売上げは増えていますね。現在の売上げは、どのような状況ですか。

おおむね、1年前と比べて、横ばいの状況です。

決算書で昨年の収支を確認しますと、経費が相応にかかっていて、仮に返済の負担がなくても、わずかに黒字の状況です。経費を節約する方法は、何か考えられますか。

そうですね・・・。原価を減らせば味が落ちてしまいますし、スタッフの数も減らせない状況ですので、なかなか厳しいです。

ここまでのお話しを踏まえて、債務整理の方向性を検討してみましょう。

2.個人再生で進められそうか?

まずは、個人再生で進められそうか、検討してみましょう。個人再生の手続を進めると、(今回のケースであれば)債務総額の5分の1か、あるいは、お持ちの財産の総額(清算価値)か、いずれかの金額まで債務額を圧縮することができます。現在の資産について、確認させてください。

店舗は賃貸物件ですが、他に不動産はお持ちですか。

ありません。

解約返戻金のある保険には加入していますか。

生命保険に加入しています。解約返戻金は、おそらく30万円くらいかと。

[-決算書を見ながら他の財産についても確認-]

概算したところでは、現在の資産総額は、債務総額の5分の1である約240万円よりも小さいように思われます。そうすると、個人再生の手続を進めれば、債務総額を約240万円まで減らせることが見込まれます。

何年で返済しないといけないんですか。

原則は3年ですが、裁判所の判断で、最大で5年までの延長が認められます。仮に、3年で返済するのであれば、毎月7万円弱を返済しなければなりません。

正直なところ、最近、近隣に競合店舗が増えていまして、いつ赤字に転落するか分からない状況です。今後も返済を続けなければならないことには、負担を感じます。

お気持ちについて、理解いたしました。あくまでも、個人再生については、1つの案としてお伝えしました。廃業も視野に検討されているのであれば、破産についてもご説明します。

3.破産で進める場合は?

破産手続を進めて免責許可を裁判所から受ければ、債務をゼロにすることができます。その代わりに、事業関連の資産を原則としてすべて売却しなければなりませんので、廃業することが前提になります。

廃業した場合、これからの生活はどうしていけば・・・。

たしかに、個人事業主の方が廃業された場合、収入がなくなりますので、今後どうやって生計を立てるかを考えなければなりません。再就職について、何かご検討されていることはありますか。

知り合いのお店で料理人として働かせてもらえるかもしれませんので、相談してみたいと思います。

破産手続のための準備は弁護士に委ねていただき、ご自身では、何よりも再就職先を考えることを優先していただきたいです。お打ち合わせの機会をいただいたり、資料のご準備をお願いしたりすることはありますが、できる限りご負担がないように、サポートいたします。

ありがとうございます。安心しました。

さて、個人事業主の方が破産する際に大切なポイントが、大きく2つあります。1つは、「いつ事業を停止するか」です。もう1つは、「どうやって破産申立てのための費用を確保するか」です。今回は、(1)お客様へのご迷惑をなるべくおかけしないことや、(2)できる限り資金を多く残せるタイミングを選択することがポイントです。

いつ頃に店を閉じるのがよいでしょうか。

新たな仕入れをなるべく控えつつ、次の返済期日の直前のタイミングで事業を停止するのが、一番よいかと思います。債権者の皆さまを不平等に扱わないためには、特定の債権者に返済しない日(かつ、一番資金を多く残せる日)を選択することが最善策です。

次の返済期日は、25日です。

それでは、その直前で調整しましょう。従業員の皆さまは、事業停止の日をもって、解雇する方針で進めたいと思います。

従業員から反発されそうで、こわいです。

事業停止の日には、あらかじめ時間を決めて、弁護士同席のもとで解雇の告知を行うようにします。

[-スケジュール調整-]

それでは、23日の午後3時に、お店を閉じて、そのまま事業を停止しましょう。直前に、お店にうかがって、従業員の皆さまに、私から廃業・解雇の説明をいたします。

それまでに、どれくらいの資金を確保しておく必要がありますか。

破産申立てのためには、当事務所の弁護士費用のほか、管財予納金のご用意も必要です。後ほど詳しくご説明しますが、(店舗の明渡しを完了すれば)80万円程度が目安です。そのほか、従業員の方を解雇する際に、解雇予告手当(30日分)のお支払いも必要です。

ぎりぎりですが、今後返済を続けなくてよいのであれば、何とか用意できそうです。

店舗の明渡しが未了の状態ですと、管財予納金が高額になり、お伝えしたよりも破産申立てに必要な費用が高額になります。ですから、店舗内の備品類を売却して、破産申立て前に家主に店舗の明渡しを進める方向で、検討しましょう。

分かりました。その方向でお願いします。

もし、ご依頼の方向でお考えでしたら、委任契約書の内容を詳しくご説明します。

ぜひ、依頼したいです。よろしくお願いします。

[-委任契約書についてご説明・ご契約-]

4.次の打合せのタイミングは?

本日は、ありがとうございました。23日の事業停止に向けて、あらかじめ、事業に関連する資料をお預かりしたいです。ご準備いただきたい資料を、ご説明いたします。

分かりました。よろしくお願いします。

できれば、23日よりも前に、もう一度打合せを設定して、事業停止当日の流れについて細かく決めておきたいです。

[-スケジュール調整-]

5.ご相談を終えて

正直、同業の仲間から、「もっとがんばれ」と言われることが何度もあって、あきらめるタイミングが早すぎるかもしれないと悩みながら、今日を迎えました。

事業に対して思い入れがある方ほど、「資金が尽きるその日まで事業を続けたい」とお考えのケースが多いです。ただ、先ほどご説明したように、破産申立てをしたり、従業員を解雇したりするためには、大きな資金が必要です。ですから、まだ資金繰りに余裕があるうちにご相談いただいて、本当によかったと思います。

よかったです。安心しました。

弁護士のまとめ

当事務所では、個人事業主の方の債務整理についても多数取り扱っております。個人の方の借金問題は、何度でもご相談無料です。「そもそも弁護士に依頼するかどうか迷っている」というご相談でも承りますので、まずはお気軽にお問い合わせください。