借金の問題

借金の問題

借金のお悩みを弁護士に相談するタイミングは?

解説するケース

借金問題にずっと苦しんでいるけれども、弁護士に相談する勇気がなかなか出ない。そのような方に向けて、弁護士に相談するおすすめのタイミングを、対話形式でご紹介します。

弁護士:石田 優一 Yuichi Ishida

弁護士紹介はこちら >

ご相談事例

ご相談分野:債務整理(個人の借金問題)

ご相談者様:Aさん(会社員)

私は、25年前から、食品メーカーの営業部で勤務しています。15年前に結婚し、現在は、中2の長男と、小6の長女と、妻の4人くらしです。10年前に住宅ローン(35年ローン)を組み、毎月約8万円を支払っています。2020年のコロナ問題で工場が度々休業したことで、勤務先の業績が大きく悪化し、ボーナスを大幅にカットされました。その際、クレジットリボやキャッシングの利用が、大きく増えてしまいました。その後、収入は少しずつ戻ってきましたが、毎月の返済による負担が大きくてなかなか生活状況がよくなりません。現在、債務総額は、200万円くらいです。

1.弁護士は借金問題をどうやって解決できる?

今回は、ご相談をいただきまして、ありがとうございます。

最近、生活が苦しくて借金がなかなか減りません。どうしたらよいか分からず、相談に来ました。

ではまず、弁護士が借金問題を解決する方法「債務整理」についてお話しします。債務整理には、大きく「任意整理」、「個人再生」、「破産」という3つの選択肢があります。

それぞれ、何が違うんですか。

「任意整理」は、債権者と弁護士が交渉して、分割回数を増やしてもらったり、将来の利息をカットしてもらったりする手続です。一方で、「個人再生」や「破産」は、裁判所で手続を行う方法です。「破産」であれば免責許可を受けることで借金をゼロにできます。一方、「個人再生」は、借金をゼロにはできませんが、破産事件では一般に残すことの難しい不動産などの資産を残すことができます。

なるべく簡単に進められる方法があればと思っているのですが。

それでしたら、「任意整理」による解決を検討しましょう。

2.弁護士に相談するのが早すぎた?

実は、弁護士に相談するタイミングが、もしかすると早すぎたんじゃないかと思ってまして。もう少し頑張って、返済していってもよかったのかなと・・・。

「すぐに弁護士に相談せずにできる限り自分で返済を続けたい」とお考えの方は、多いと思います。ただ、そのような思いから、弁護士に相談するタイミングを遅らせてしまった結果、破産しか選択肢がなくなってしまう方も少なくありません。

私の場合は、どうでしょうか。

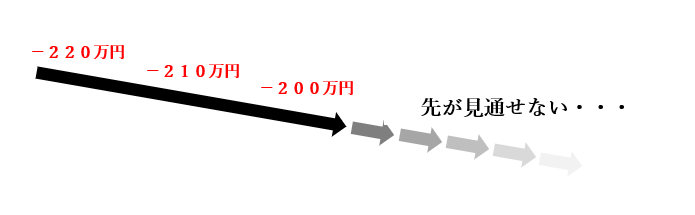

1年前、半年前、現在で、債務総額がどのように変化しているか、考えてみましょう。

1年前で220万円、半年前で210万円、現在で200万円。少しずつ減っている感じではあります。

たしかに、少しずつ債務額は減っていますが、完済までのめどを立てるのは、厳しい状況であるように思われます。もし、今後収入が大きく増える見込みがあれば、状況も変わるように思いますが、いかがですか。

2020年頃と比べれば、収入は増えています。ただ、業績の安定しない業界ではありますので、また何かのきっかけで、収入が下がるおそれはあります。

現在、ご長男は中学2年生、ご長女は小学6年生でいらっしゃいますね。今後、高校・大学へのご進学を考えると、教育費が増えていくことが見込まれます。そうすると、生活状況は、現在よりも厳しくなることが予想されます。

たしかに、そうですね。

現在の債務額であれば、任意整理による解決も十分に考えられますが、今後、借金をそのままにしていると、任意整理による解決が難しくなるのではと懸念されます。

それは困ります。

ですから、今の時点で債務整理のご相談をいただいたのは、適切なタイミングだったと思います。

3.弁護士にはいつから相談できる?

ちなみに、私よりも生活状況が苦しくない方でも、ご相談をされる方はいらっしゃいますか。

はい。いらっしゃいます。現在は返済を問題なく続けられていて、債務総額も減ってはきてはいるものの、今後の急な出費を考えると「将来への不安」が大きいケースでも、任意整理をおすすめすることはよくあります。

私の知人でも、借金問題を抱えている方がいらっしゃいまして。こちらの事務所をご紹介しても、問題ないですか。

ありがとうございます。ぜひ、少しでも借金問題へのお悩みを感じたときは、お気軽にご相談いただきたいです。当事務所では、借金問題のご相談へのハードルを下げるために、「借金問題は何度でも相談無料」を掲げています。まずは、当事務所の無料相談をおすすめしてください。

弁護士のまとめ

借金問題に苦しんでいらっしゃる方は、ぜひ、当事務所にご相談ください。ご相談者様おひとりおひとりのご事情を踏まえて、最善の解決策をご提案いたします。