借金の問題

借金の問題

リボ払いで破産する方が多い理由は?

1.リボ払いで返済できなくなる問題

毎月決まった額を返せば気軽に買い物ができるクレジットリボ払いや、困ったときに気軽に借り入れができるキャッシングリボ払いは、多くの方に利用されています。「今月急な出費があって、どうしてもお金が足りない!」というときには、大変便利です。

ただ、債務整理のご相談者から、「リボ払いを始めてから借金が膨らんでしまった」というお声をよくうかがいます。実際、いわゆる「カード破産」をせざるを得なくなったご相談者様の多くは、リボ払いをご利用でした。

なぜ、リボ払いを利用しすぎると、返済ができなくなってしまうのでしょうか?

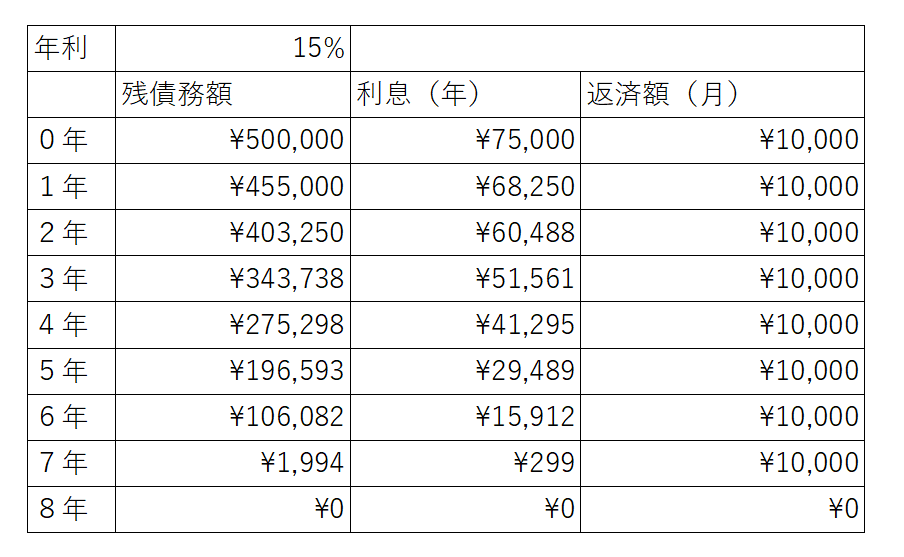

2.シミュレーションをしてみました

リボ払いで返済ができなくなる原因を考えるために、次のようなケースを考えてみました。

| A社のクレジットカードを利用していて、現在の債務残額は50万円です。今後、このクレジットカードで新たな借入れは一切せずに、毎月1万円ずつリボ払いで返済していきます。年利は、15%です。 |

さて、返済に何年くらいかかるでしょうか。もし、利息が0円だったとすれば、「4年とちょっと」で返せます。

【計算式】50万円÷(12か月×1万円)=「4年とちょっと」

では、リボ払いの場合は、どうでしょうか。プラス1年くらい?実際にシミュレーションをしてみましょう。

なんと、完済まで、「およそ7年」もかかります。元金50万円を返済するために、およそ35万円の利息を返さなければなりません。

このように、リボ払いは、「もともと借りた額よりもはるかに大きな資金を用意できなければ完済できない仕組み」です。

3.リボ払いで返済ができなくなる理由

「はじめは少額しか利用していなかったのに、何年もリボ払いを続けていたら、債務総額が数百万円になってしまった」というお話しをうかがうケースは、よくあります。なぜ、そのようなことが起きてしまうのでしょうか。

(1) 気づいたら上限額に達してしまう

シミュレーションのとおり、リボ払いは、元金に対して利息額が大きい仕組みです。そのため、毎月滞納せずに返済を続けていても、なかなか債務総額が減りません。

そのため、リボ払いで定期的に新たなクレジット利用や借入れを行っていると、すぐに上限額に達してしまいます。新たにクレジット利用や借入れができなくなれば、急に生活が苦しくなります。

(2) 2社目・3社目と新たなカードを作ってしまう

1社目のカードが上限額に達して、生活が苦しくなると、別の会社で新たなカードを作る方が多いです。そうすると、また気軽にクレジット利用や借入れができるようになりますので、生活が楽になります。生活状況が改善したような気持ちになって、またクレジット利用や借入れを続けてしまいます。

その結果、2社目もカードも上限額に達してしまい、3社目、4社目と、新たなカードを作って、また使えなくなって、という状況に陥ってしまいます。

(3) 気づけば毎月の返済額が10万円超に

新たなクレジットカード利用や借入れを繰り返しているうちに、毎月の返済額が10万円を超えてしまいます。もともと生活費が足りないためにリボ払いをスタートしたにもかかわらず、そこに多額の返済による負担が上乗せされて、家計のやりくりができない状態になります。

しかも、リボ払いは、「毎月滞納せずに返済を続けていても、なかなか債務総額が減らない仕組み」ですので、かろうじて家計をやりくりしながら返済を続けていても、生活は全く楽になりません。

(4) 返済ができない状態に

その後、毎月の返済すらできない状態になり、滞納が発生します。滞納を続ければ、最終的に、一括返済を求められるとともに、多額の遅延損害金を請求されることになります。そして、いわゆるブラックリストに載ってしまい、一切の借入れができない状態になります。

4.リボ払いの返済にお困りの方へ

リボ払いの返済にお困りの方は、お早めに弁護士に相談されることをおすすめします。早期にご相談をいただくことで、「破産」を避けられるケース(任意整理で解決できるケース)も多くあります。

当事務所は、借金の問題について、「何度でも無料」でご相談を承っています。リボ払いにお困りの方は、お気軽に当事務所までお問い合わせください。弁護士がご一緒に解決策を考えます。